Факторный анализ прибыли онлайн. Факторный анализ результатов деятельности предприятия

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РФ

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ЭКОНОМИКИ, СТАТИСТИКИ И ИНФОРМАТИКИ (МЭСИ)

Курсовая работа

По курсу «Комплексный экономический анализ хозяйственной деятельности»

На тему: «Факторный анализ прибыли от продаж»

Студент: Жохова Ольга Вячеславовна

МОСКВА 2013

Введение

§ 2.3 Факторный анализ прибыли от продажи товаров

Заключение

Список использованных источников

Приложения

Введение

Рыночная экономика определяет конкретные требования к системе управления предприятиями. Необходимо более быстрое реагирование на изменение хозяйственной ситуации с целью поддержания устойчивого финансового состояния и постоянного совершенствования производства в соответствии с изменением коньюктуры рынка.

Предприятие самостоятельно планирует (на основе договоров, заключенных с потребителями и поставщиками материальных ресурсов) свою деятельность и определяет перспективы развития, исходя из спроса на производимую продукцию и необходимость обеспечения производственного и социального развития. Самостоятельно планируемым показателем в числе других стала прибыль. Однако, нельзя полагать, что планирование и формирование прибыли осталось исключительно в сфере интересов только предприятия. Не в меньшей мере в этом заинтересованы государство (бюджет), коммерческие банки, инвестиционные структуры, акционеры и другие держатели ценных бумаг.

Формирование механизма жесткой конкуренции, непостоянность рыночной ситуации ставили перед предприятием необходимость эффективного использования имеющихся в его распоряжении внутренних ресурсов с одной стороны, а с другой, своевременно реагировать на изменяющиеся внешние условия, к которым относятся: финансово-кредитная система, налоговая политика государства, механизм ценообразования, коньюктура рынка, взаимоотношения с поставщиками и потребителями. Вследствие перечисленных причин меняются и направления аналитической деятельности.

Чтобы обеспечить высокую экономическую эффективность производства нужна государственная экономическая политика, которая содействовала бы формированию среды, благоприятной для хозяйственной деятельности и ориентировало предприятие на максимальное получение прибыли (доходов).

Так как, именно государство определяет успешное функционирование предприятия, то проблемы прибыли и рентабельности в настоящее время очень актуальны.

Прибыль отчетного периода отражается общий финансовый результат производственно-хозяйственной деятельности предприятия с учетом всех ее сторон. Важнейшая составляющая этого показателя - прибыль от реализации продукции - связана с факторами производства и реализации продукции.

Во втором разделе данной курсовой работы будет проведена факторный анализ прибыли от продажи продукции, на примере общества с ограниченной ответственность «Перспектива». Дана краткая экономическая характеристика данной фирмы. Проведен анализ финансового состояния организации на основании бухгалтерского баланса.

Для достижения поставленной цели в необходимо решить следующие задачи:

Рассмотреть теоретические и методические основы факторного анализа;

Выявить факторы, влияющие на формирование прибыли организации;

Дать краткую характеристику экономических элементов деятельности изучаемого субъекта исследования;

Проанализировать показателей оценки прибыли.

Предмет исследования - прибыль организации, сущность, значение и пути повышения. Субъектом исследования является общество с ограниченной ответственностью «Перспектива».

Раздел 1. Теоретические и методические основы факторного анализа

§ 1.1 Значение и экономическая сущность факторного анализа

Прибыль составляет основу экономического развития предприятия, ибо рост прибыли создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социальных и материальных потребностей трудового коллектива, технического переоснащения его. Поэтому в условиях рынка ориентация хозяйствующих субъектов на получение прибыли является непременным условием предпринимательской деятельности. Прибыль характеризует абсолютную эффективность хозяйствования предприятия, представляет собой важнейший показатель оценки его производственной и коммерческой деятельности, деловой активности и финансового благосостояния.

Как результативный показатель она характеризует эффективность использования имеющихся ресурсов, успех (неуспех) в бизнесе, рост (снижение) объемов деятельности.

Как количественный показатель прибыль представляет собой разницу между ценой и стоимостью товаров, между объемом продаж и себестоимостью (в сфере обращения - между валовой прибылью и расходами на реализацию), являясь конечным результатом деятельности организации, создает условия для ее расширения, развития, самофинансирования и повышения конкурентоспособности.

Определение понятия «прибыль» постоянно уточнялось от самого простого определения - как доход, полученный от производства и реализации любого товара, до понятия чистой прибыли. В настоящее время ее характеризуют с позиции двух сторонней: микроэкономического и макроэкономического. Калькуляция прибыли по существующей методике на макро - и микроуровнях различна. На уровне организации ее исчисление связано с процессом образования, а на государственном уровне с определением места прибыли в доходе страны.

Под экономическим факторным анализом понимается постепенный переход от начального значения к конечному значению результирующей факторной системы (или наоборот), раскрытие полного набора количественно измеримых факторов, оказывающих влияние на изменение результирующего показателя.

Если статистический факторный анализ направлен прежде всего на редукцию данных и определение структуры взаимосвязей между переменными, то экономический факторный анализ решает более широкие задачи, так как направлен не только на выявление причинно-следственных связей в системе, но и позволяет получить количественную оценку влияния отклонений факторов на отклонение значения исследуемого показателя.

Предметом экономического факторного анализа являются причины образования и изменения результатов хозяйственной деятельности. Познание причинно-следственных связей в процессе деятельности предприятий позволяет раскрыть сущность экономических явлений и на этой основе дать правильную оценку достигнутым результатам.

Классификация, систематизация, моделирование, измерение причинно-следственных связей являются главным методологическим вопросом в экономическом факторном анализе.

Основными задачами экономического факторного анализа являются построение экономико-математических моделей, описывающих влияние факторов на результирующий показатель, и оценка оказываемого этими факторами влияния. На результирующий показатель может влиять один фактор, и в этом случае говорят об однофакторном анализе, или несколько - в этом случае используется многофакторный анализ.

§ 1.2 Характеристика показателей факторного анализа прибыли

Наиболее важные результаты финансовой деятельности предприятия отражаются в бухгалтерском балансе предприятия, в отчете о финансовых результатах и их использовании и в отчете о движении денежных средств. По данным этих форм отчетности рассчитываются обобщающие показатели эффективности финансово-хозяйственной деятельности предприятия.

Анализ финансовых результатов деятельности предприятия состоит из следующих частей:

Факторный анализ общей, валовой (балансовой) прибыли;

Факторный анализ прибыли от реализации продукции (работ, услуг);

В России объемы и формы бухгалтерской (Финансовой) отчетности устанавливает Министерство финансов.

Все предприятия независимо от форм собственности представляют: «Бухгалтерский баланс» (ф.№1); «Отчет о прибылях и убытках» (ф.№2); «Приложение к балансу предприятия» (ф.№5).

«Бухгалтерский баланс» содержит информацию для оценки имущественного и финансового состояния фирмы. По балансу определяют конечный финансовый результат деятельности фирмы (прибыль или убыток).

Данные баланса служат базой для оперативного финансового планирования; используются для контроля за движением денежных потоков; они необходимы налоговым органам, кредитным учреждениям, органам государственного управления.

«Отчет о финансовых результатах и их использовании» содержит информацию о прибыли, полученной от производственной, инвестиционной и финансовой деятельности. Он дополняет сведения, содержащиеся в балансе. Этот отчет состоит из следующих разделов: финансовые результаты; использование прибыли; платежи в бюджет; затраты и расходы, учитываемые при исчислении льгот по налогу на прибыль.

В сочетании с балансом «Отчет о финансовых результатах и их использовании» позволяет определить и проанализировать показатели рентабельности фирмы.

В приложении к балансу приводятся следующие данные: движение заемных средств; движение фондов; дебиторская и кредиторская задолженность; состав нематериальных активов; наличие и движение основных средств; финансовые вложения; социальные показатели; движение средств финансирования капитальных вложений и других финансовых вложений.

Бухгалтерская (финансовая отчетность) в России приближена к международным стандартам. «Бухгалтерский баланс» соответствует предусмотренному международными стандартами бухгалтерскому балансу; «Отчет о финансовых результатах и их использовании» - отчету о прибылях и убытках; «Приложение к балансу предприятия» - отчету об изменениях финансового положения.

В странах с рыночной экономикой составляют «Отчет о прибыли» и «Отчет о накопленной прибыли».

«Отчет о прибыли» содержит информацию, показывающую формирование чистой прибыли отчетного периода. В отчете отражаются доходы, расходы, прочие прибыли и прочие убытки.

Отчет об изменении финансового положения в некоторых странах называют «Отчетом о движении денежных средств». В этом документе финансовой отчетности содержится информация о поступлении, расходовании и изменениях денежных средств вследствие хозяйственной, инвестиционной и финансовой деятельности фирмы за определенный период. По данным отчета анализируют текущие потоки денежных средств, оценивают будущие поступления денежных средств, способность предприятия погасить имеющуюся задолженность и выплатить дивиденды, а также определяют необходимость привлечения дополнительных финансовых ресурсов.

На основании бухгалтерской (финансовой) отчетности предприятия России заполняют государственную статистическую отчетность («Отчет о финансово-хозяйственной деятельности предприятия»; «Отчет по отдельным показателям финансовой деятельности предприятий (организаций)»; «Отчет о затратах на производство и реализацию продукции (работ, услуг)»). Это необходимо для совершенствования системы платежей и расчетов.

§ 1.3 Методика факторного анализа прибыли от продажи продукции

Прибыль отчетного периода отражается общий финансовый результат производственно-хозяйственной деятельности предприятия с учетом всех ее сторон. Важнейшая составляющая этого показателя - прибыль от реализации продукции - связана с факторами производства и реализации продукции. Поэтому основное внимание аналитика должно быть сконцентрировано на исследовании причин и факторов изменений данного показателя.

Изменение прибыли от реализации продукции формируется под воздействием следующих факторов:

изменения объема реализации;

Методика формализованного расчета факторных влияний на прибыль от реализации продукции:

Расчет общего изменения прибыли (ДР) от реализации продукции:

ДР = Р1 -- Р0,

где Р1 -- прибыль отчетного года; Р0 -- прибыль базисного года.

Расчет влияния на прибыль изменений отпускных цен на реализованную продукцию (ДР1):

ДР1 = Np1 -- Np1,0 = Уp1q1 -- Уp0q1,

где Np1 = Уp1q1 -- реализация в отчетном году в ценах отчетного года (р - цена изделия; q - количество изделий);

Np1,0 = Уp0q1 -- реализация в отчетном году в ценах базисного года.

Расчет влияния на прибыль изменений в объеме продукции (ДР2) (объема продукции в оценке по базовой себестоимости):

ДР2 = Р0К1 -- Р0 = Р0(К1 -- 1),

где Р0 -- прибыль базисного года;

К1 -- коэффициент роста объема реализации продукции.

где S1,0 -- фактическая себестоимость реализованной продукции за отчетный год в ценах и тарифах базисного года;

S0 -- себестоимость базисного года.

Расчет влияния на прибыль изменений в структуре реализации продукции (ДР3):

ДР3 = Р0(К2 -- К1),

где К2 -- коэффициент роста объема реализации в оценке по отпускным ценам К2 = Np1,0/Np0, где Np1,0 -- реализация в отчетном периоде по ценам базисного года;

Np0 -- реализация в базисном году.

Расчет влияния на прибыль изменений себестоимости за счет структурных сдвигов в составе продукции (ДР4):

ДP4 = S1,0 - S1,

где S1,0 _ себестоимость реализованной продукции отчетного года в ценах и условиях базисного года;

S1 _ фактическая себестоимость реализованной продукции отчетного года.

Расчет влияния на прибыль изменений себестоимости за счет структурных сдвигов в составе продукции (ДР5):

Отдельным расчетом по данным бухгалтерского учета определяется влияние на прибыль изменений цен на материалы и тарифов на услуги (ДР6).

Сумма факторных отклонений дает общее изменение прибыли от реализации за отчетный период, что выражается следующей формулой:

ДP = P1 - P0 = ДP1 + ДP2 + ДP3 + ДP4 + ДP5 + ДP6

где ДP - общее изменение прибыли; ДPi - изменение прибыли за счет i-го фактора.

Раздел 2. Факторный анализ прибыли от продажи продукции на примере ООО «Перспектива»

§ 2.1 Экономическая характеристика предприятия

Общество с ограниченной ответственностью «Перспектива» создано в соответствии с Гражданским Кодексом и Федеральным законом «Об обществах с ограниченной ответственностью». Генеральным директором и единственным учредителем данного общества является Пыленко Елена Юрьевна действующая на основании Устава.

ООО «Перспектива» является коммерческой организацией. Данная организация имеет расчетный и другие банковские счета в банке «Сбербанк».

Общество обладает общей правоспособностью: оно вправе совершать сделки, необходимые для осуществления любых видов деятельности, не запрещенных федеральными законами.

Организация имеет круглую печать, бланки и штампы со своим наименованием, собственную эмблему, фирменное наименование, товарный знак.

Юридический адрес ООО «Перспектива»: 446200, Российская Федерация, Самарская область, г. Новокуйбышевск, ул. Островского 17 А.

Основной деятельностью общества с ограниченной ответственностью «Перспектива» является: розничная продажа продуктов питания.

ООО «Перспектива» является плательщиком единого налога на вмененный доход.

§ 2.2 Общая оценка аналитических показателей организации

Аналитические показатели отражают объем, уровень и экономическую эффективность производственных, финансовых и хозяйственных процессов деятельности организации, как в целом, так и по отдельным направлениям.

Аналитические показатели могут быть получены непосредственно из плановых, учетных, отчетных источников информации, а также в результате их сочетания, преобразования и обработки.

В содержании показателей выражается экономическая сущность изучаемых процессов, а в числовом значении - их конкретное измерение. Например, содержанием показателя «выручка от продаж» является объем продукции, отгруженной покупателям (либо объем выполненных и сданных заказчикам работ, либо объем оказанных услуг), а числовыми значениями - сумма этой выручки, данные о ее динамике, проценты выполнения плана и т.д.

Аналитические показатели классифицируются следующим образом:

способу выражения;

широте использования;

характеру применения.

1.1. Количественные показатели. Они характеризуют размер, величину хозяйственных процессов и изменения, происходящие в них. К таким показателям относятся, например, выручка от продаж, численность работников, количество машин, станков и т.д.

1.2. Качественные показатели. Они отражают существенные особенности хозяйственных процессов, их экономическую эффективность и целесообразность. К ним относятся, например, себестоимость продукции, производительность труда, рентабельность.

Качественные и количественные показатели не изучаются отдельно, так как они взаимосвязаны и взаимозависимы. Так, объем продукции (количественный показатель) может быть представлен как произведение среднесписочной численности рабочих (количественный показатель) и средней выработки одного рабочего (качественный показатель). Можно привести и другой пример: увеличение объема выпуска продукции (количественный показатель) при прочих равных условиях ведет к снижению себестоимости (качественный показатель) за счет уменьшения доли условно-постоянных расходов на единицу продукции.

2. По способу выражения показатели можно разделить на две группы.

2.1. Абсолютные (объемные) показатели. Они отражают определенную совокупность производственных, финансовых и хозяйственных процессов, характеризующую одновременно их объем, структуру и качественные особенности.

В зависимости от применяемых измерителей абсолютные показатели могут быть натуральными, трудовыми, стоимостными (денежными). Так, объем выпуска продукции может быть измерен в натуральных (тонны, кубометры, килограммы, метры, штуки), трудовых (нормо-часы), денежных единицах.

В зависимости от порядка исчисления абсолютные показатели могут быть интервальными, моментными, среднехронологическими.

Интервальные показатели характеризуют величину процесса или его результат за определенный отрезок времени - день, месяц, квартал, год, например выручка от продаж за сентябрь отчетного года.

Моментные показатели отражают величину хозяйственных ресурсов на определенную дату, например остаток по счету «Материалы» на балансовую дату.

Среднехронологические показатели отражают средний размер ресурсов за определенный период времени, например среднесписочная численность персонала за год, среднегодовая стоимость основных фондов.

Проведем анализ финансовой устойчивости ООО «Перспектива» за 2012 год на основании бухгалтерского баланса (Приложение А).

В таблице 2.2, приведена оценка абсолютных показателей финансовой устойчивости данного предприятия.

Таблица 2.2 Оценка абсолютных показателей финансовой устойчивости (тыс. руб.)

|

Показатели |

Условные обозначения |

На начало года |

На конец года |

Изменение (+, -) |

|

|

1. Источники формирования собственных оборотных средств (собственный капитал) |

|||||

|

2. Внеоборотные активы |

|||||

|

3. Наличие собственных оборотных средств (стр.1 -стр.2) |

|||||

|

4. Долгосрочные обязательства |

|||||

|

5. Наличие собственных и долгосрочных заемных источников формирования запасов (стр. 3 + стр.4) |

|||||

|

6. Краткосрочные заемные средства |

|||||

|

7. Общая величина основных источников формирования запасов (стр.5 + стр.6) |

|||||

|

8. Величина запасов |

|||||

|

9. Излишек (+), недостаток (-) собственных оборотных средств (стр.3 - стр.8) |

|||||

|

10. Излишек (+), недостаток (-) общей величины основных источников формирования запасов (стр.7 - стр.8) |

|||||

|

11. Трехкомпонентный показатель типа финансовой устойчивости |

1) СК на начало года = итог по разделу капитал и резервы + доходы будущих периодов + резервы предстоящих расходов = 4494, 66 тыс. руб. + 48,3 тыс. руб. + 70,38 тыс. руб. = 4613,34 тыс. руб.

СК на конец года = 5005,26 тыс. руб. + 59,34 тыс. руб. + 60,72 тыс. руб. = 5125,32 тыс. руб.

2) СОС на начало года = СК - ВА = 4613,34 тыс. руб. - 3059,46 тыс. руб. = 1553,88 тыс. руб.

СОС на конец года = 5125,32 тыс. руб. - 3509,34 тыс. руб. = 1615,98 тыс. руб.

3) СД на начало года = СОС + ДО = 1553,88 тыс. руб. + 718,98 тыс. руб. = 2272,86 тыс. руб.

СД на конец года = 1615,98 тыс. руб. + 1040,52 тыс. руб. = 2656,5 тыс. руб.

4) ОИ на начало года = СД + КЗС = 2272,86 тыс. руб. + 218,04 тыс. руб. = 2490,9 тыс. руб.

ОИ на конец года = 2656,5 тыс. руб. + 215,28 тыс. руб. = 2871,78 тыс. руб.

5) ?СОС на начало года = СОС - З = 1553,88 тыс. руб. - 1588,38 тыс. руб. = -34,58 тыс. руб.

СОС на конец года = 1615,98 тыс. руб. - 1725 тыс. руб. = -109, 02 тыс. руб.

6) ? СД на начало года = СД - З = 2272,86 тыс. руб. - 1588,38 тыс. руб. = 684,48 тыс. руб.

СД на конец года = 2656,5 тыс. руб. - 1725 тыс. руб. = 931,5 тыс. руб.

7) ?ОИ на начало года = ОИ - З = 2490,9 тыс. руб. - 1588,38 тыс. руб. = 902,52 тыс. руб.

ОИ на конец года = 2871,78 тыс. руб. - 1725 тыс. руб. = 1146,78 тыс. руб.

8) Трехкомпонентный показатель типа финансовой устойчивости:

S = {S(?СОС), S(?СД), S (?ОИ)},

где функция определяется следующим образом:

S(х) = 1, если х? 0;

0, если х? 0.

S(х) на начало года = {S(?СОС), S(?СД), S (?ОИ)} = {S(-34,58 тыс. руб.), S(684,48 тыс. руб.), S(902,52 тыс. руб.)} = {0, 1, 1} > нормальная устойчивость.

S(х) на конец года = {S(-109, 02 тыс. руб.), S(931,5 тыс. руб.), S(1146,78 тыс. руб.)} = {0, 1, 1}> нормальная устойчивость.

Данные таблицы 2.2 показывают, что наличие собственных оборотных средств и общая величина основных источников формирования запасов за анализируемый период увеличились на 62,1 тыс. руб. и на 380,88 тыс. руб. соответственно. Как на начало, так и на конец года имеется недостаток собственных оборотных средств, который увеличился на 74, 52 тыс. руб. и составил на конец года 109,02 тыс. руб. Величина запасов покрывается общими источниками их формирования: излишек источников на начало года составил 902,52 тыс. руб., а на конец года - 1146,78 тыс. руб. Трехкомпонентный показатель характеризует нормальную финансовой состояние (второй тип финансовой устойчивости). Для повышения финансовой устойчивости необходимо: увеличить величину собственных источников формирования запасов и оптимизировать уровень запасов.

В следующей таблице 2.2.1, приведена оценка относительных показателей финансовой устойчивости организации.

Данные таблицы 2.2.1 показывают, что значения почти всех коэффициентов за год несколько снизились. Однако все показатели, кроме коэффициента маневренности, удовлетворяют значениям установленных нормативов.

Низкое значение коэффициента маневренности подтверждает сделанные ранее выводы о том, что организации следует улучшать структуру активов, увеличивать долю мобильного капитала и решать его оборачиваемость.

Таблица 2.2.1 Оценка относительных показателей финансовой устойчивости организации

|

Показатели |

Условные обозначения |

На начало года |

На конец года |

Изменение |

Предлагаемые нормы |

|

|

1. Коэффициент обеспеченности собственными средствами |

||||||

|

2. Коэффициент обеспеченности материальных запасов собственными средствами |

||||||

|

3. Коэффициент маневренности |

||||||

|

4. Коэффициент автономии |

||||||

|

5. Коэффициент соотношения заемных средств и собственных средств |

||||||

|

6. Коэффициент постоянного актива |

||||||

|

7. Коэффициент финансовой напряженности |

||||||

|

8. Коэффициент финансовой устойчивости |

Й группа - показатели, характеризующие состояние оборотных средств:

Й.1. Косс на начало года = (СК - ВА) / Оборотные активы = (4613,34 тыс. руб. - 3059,46 тыс. руб.)/ 2154,18 тыс. руб. = 0,72

Косс на конец года = (5125,32 тыс. руб. - 3509,34 тыс. руб.)/ 2536,44 тыс. руб. = 0,64

Й.2. Комз на начало года = (СК - ВА) / 3 = (4613,34 тыс. руб. - 3059,46 тыс. руб.)/ 1588,38 тыс. руб. = 0,98

Комз на конец года = (5125,32 тыс. руб. - 3509,34 тыс. руб.)/ 1725 тыс. руб. = 0,94

Й.3. Км на начало года = (СК - ВА) / СК = (4613,34 тыс. руб. - 3059,46 тыс. руб.) / 4613,34 тыс. руб. = 0,34

Км на конец года = (5125,32 тыс. руб. - 3509,34 тыс. руб.) / 5125,32 тыс. руб. = 0,32

ЙЙ группа - показатели определяющие состояние основных средств и характеризующие степень финансовой независимости:

ЙЙ.1. Ка на начало года = СК / В = 4613,34 тыс. руб. / 5213,64 тыс. руб. = 0,88

Ка на конец года = 5125,32 тыс. руб. / 6045,78 тыс. руб. = 0,85

ЙЙ.2. Кз/с на начало года = (ДО + КЗС) / СК = (718,98 тыс. руб. + 218,04 тыс. руб.) / 4613,34 тыс. руб. = 0,20

Кз/с на конец года = (1040,52 тыс. руб. + 215,28 тыс. руб.) / 5125,32 тыс. руб. = 0,25

ЙЙ.3. Кпа на начало года = ВА / СК = 3059,46 тыс. руб. / 4613,34 тыс. руб. = 0,66

Кпа на конец года = 3509,34 тыс. руб. / 5125,32 тыс. руб. = 0,68

ЙЙ.4. Кфн на начало года = (ДО + КЗС) / В = (718,98 тыс. руб. + 218,04 тыс. руб.) / 5213,64 тыс. руб. = 0,18

Кфн на конец года = (1040,52 тыс. руб. + 215,28 тыс. руб.) / 6045,78 тыс. руб. = 0,21

ЙЙ.5. Кфу на начало года = (СК + ДО) / В = (4613,34 тыс. руб. + 718,98 тыс. руб.) / 5213,64 тыс. руб. = 1,02

Кфу на конец года = (5125,32 тыс. руб. + 1040,52 тыс. руб.) / 6045,78 тыс. руб. = 1,02.

§ 2.3 Факторный анализ прибыли от продажи

Прибыль от продажи продукции, работ, услуг определяется как разница между выручкой от продажи продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей), себестоимостью проданных товаров, работ, услуг, коммерческих и управленческих расходов.

Важнейшими факторами, влияющими на сумму прибыли от продажи продукции, работ, услуг, являются:

Изменение объема продажи продукции. Увеличение объема продаж рентабельной продукции приводит к увеличению прибыли и улучшению финансового состояния предприятия. Рост объема реализации убыточной продукции влияет на уменьшение суммы прибыли;

Изменение структуры ассортимента реализованной продукции. Увеличение доли более рентабельных видов продукции в общем объеме реализации приводит к увеличению суммы прибыли. Увеличение удельного веса низко рентабельной или убыточной продукции влияет на уменьшение прибыли;

Изменение себестоимости продукции. Снижение себестоимости приводит к росту прибыли, и наоборот, ее рост влияет на снижение прибыли. Такая зависимость существует в отношении коммерческих и управленческих расходов;

Изменение цены реализации продукции. При увеличении уровня цен сумма прибыли возрастает, и наоборот.

Результаты факторного анализа прибыли от продажи позволяют оценить резервы повышения эффективности производства и принять обоснованные управленческие решения.

Оценка вышеперечисленных факторов возможна с использованием факторного метода анализа. При внешнем анализе в качестве источника информации привлекается Приложение Б «Отчет о прибылях и убытках» (форма № 2). Анализ прибыли от продажи продукции, работ, услуг можно провести на основе следующих данных ООО «Перспектива» (табл. 2.3).

Таблица 2.3 Исходные данные для факторного анализа прибыли от продаж (тыс. руб.)

|

Показатели |

За предыдущий год |

За отчетный год |

Абсолютный прирост |

В % к пред. Г. |

|

|

1. Выручка от продажи |

|||||

|

2. Себестоимость продукции |

|||||

|

3. Коммерческие расходы |

|||||

|

4. Управленческие расходы |

|||||

|

5. Прибыль от продажи |

|||||

|

7. Объем реализации в сопоставимых ценах |

Влияние факторов на сумму прибыли:

1. Для определения влияния объема продаж на прибыль необходимо прибыль предыдущего периода умножить на изменение объема продаж. Основная методическая сложность определения данного фактора связана с трудностями определения изменения физического объема реализованной продукции. Правильнее всего определять изменения в объеме продаж путем сопоставления отчетных и базисных показателей, выраженных в натуральных или условно-натуральных измерителях. Это возможно тогда, когда продукция однородна. В большинстве же случаев реализованная продукция по своему составу является неоднородной и необходимо производить сопоставления в стоимостном выражении. Для обеспечения сопоставимости данных и исключения влияния других факторов необходимо сопоставлять отчетный и базисный объемы реализации, выраженные в одинаковых ценах (предпочтительно в ценах базисного периода).

Чтобы привести объем продаж отчетного периода к сопоставимому виду, необходимо знать индекс изменения цен на продукцию, работы, услуги. Пересчет осуществляется делением объема реализации отчетного периода на индекс изменения цен реализации. Такой расчет является не совсем точным, так как цены на реализованную продукцию изменяются в течение всего отчетного периода.

В нашем примере объем реализации за отчетный период в ценах базисного периода составил 7564,8 тыс. руб. (8699,52/1,15). С учетом этого изменение объема продаж за анализируемый период составило 107,95% (7564,8/7007,64*100%), т.е. произошло увеличение объема реализованной продукции на 7,95%.

За счет увеличения объема продажи продукции прибыль от продажи продукции, работ, услуг увеличилась:

1382,76 * 0,0795 = 109,93 тыс. руб.

2. Влияние структуры ассортимента реализованной продукции на прибыль определяется сопоставлением прибыли отчетного периода, рассчитанной на основе цен и себестоимости базисного периода, с базисной прибылью, пересчитанной на изменение объема реализации.

Прибыль отчетного периода, исходя из себестоимости и цен базисного периода, можно определить с некоторой долей условности следующим образом:

Выручка от продажи отчетного периода в ценах базисного периода 7564,8;

Фактически реализованная продукция, рассчитанная по базисной себестоимости (4387,02*1,0795) = 4735,79 тыс. руб.;

Коммерческие расходы базисного периода 322,92;

Управленческие расходы базисного периода 914,94;

Прибыль отчетного периода, рассчитанная по базисной себестоимости и базисным ценам (7564,8-4735,79-322,92-914,94) = 1591,15 тыс. руб.

Таким образом, влияние сдвигов в структуре ассортимента на величину прибыли от продаж равно:

1591,15 - (1382,76*1,0795) = 98,46 тыс. руб.

Произведенный расчет показывает, что в составе реализованной продукции увеличился удельный вес продукции с большим уровнем доходности.

3. Влияние изменения себестоимости реализованной продукции на прибыль можно определить, сопоставляя себестоимость реализации продукции отчетного периода с затратами базисного периода, пересчитанными на изменение объема продаж:

4951,44 - (4387,02*1,0795)= 215,65 тыс. руб.

4. Влияние изменения коммерческих и управленческих расходов на прибыль определим путем сопоставления их величины в отчетном и базисном периодах. За счет снижения размера коммерческих расходов прибыль выросла на 107,64 тыс. руб. (430,56 - 322,92), а за счет увеличения размера управленческих расходов - на 495,42 тыс. руб. (1410,36 - 914,94).

5. Для определения влияния цен реализации продукции, работ, услуг на изменение прибыли необходимо сопоставить объем продаж отчетного периода, выраженного в ценах отчетного и базисного периода, т.е.:

8699,52 - 7564,8 = 1134,72 тыс. руб.

Общее влияние всех перечисленных факторов равно:

Изменение объема продаж +109,93;

Изменение структуры ассортимента реализованной продукции +98,46;

Изменение себестоимости +215,65;

Изменение величины коммерческих расходов +107,64;

Изменение величины управленческих расходов + 495,42;

Изменение цен реализации +1134,72;

Общее влияние факторов +524,4.

К увеличению прибыли привели увеличение объема продаж, за счет увеличения уровня цен и количества реализованной продукции. Увеличение себестоимости, управленческих и коммерческих расходов были необходимыми, т.к. увеличилось количества продукции. Следовательно, резервами роста прибыли предприятия являются рост объема продаж, увеличение доли более рентабельных видов продукции в общем объеме реализации.

Финансовое состояние предприятия - это совокупность показателей, отражающих его способность погасить свои долговые обязательства. Финансовая деятельность охватывает процессы формирования, движения и обеспечения сохранности имущества предприятия, контроля за его использованием.

Финансовое состояние является результатом взаимодействия всех элементов системы финансовых отношений предприятия и поэтому определяется совокупностью производственно-хозяйственных факторов.

Также в этом же разделе 2 проведен факторный анализ прибыли от продаж товаров, вывод: к увеличению прибыли привели увеличение объема продаж, за счет увеличения уровня цен и количества реализованной продукции. Увеличение себестоимости, управленческих и коммерческих расходов были необходимыми, т.к. увеличилось количества продукции. Следовательно, резервами роста прибыли предприятия являются рост объема продаж, увеличение доли более рентабельных видов продукции в общем объеме реализации.

Заключение

Цель данной курсовой работы на тему «Факторный анализ прибыли от продажи продукции (работ, услуг)» достигнута. Проведен факторный анализ прибыли от продажи продукции, на примере отчета о прибылях и убытках общества с ограниченной ответственность «Перспектива».

При написании работы изучена литература по предмету комплексный экономический анализ хозяйственной деятельности.

В первом разделе данной курсовой работы рассмотрены теоретические и методические основы факторного анализа. Дано краткое определение значения экономической сущности факторного анализа и характеристика показателей факторного анализа прибыли. Рассмотрена методика факторного анализа прибыли от продажи продукции.

В разделе 2 данной курсовой работы проведен анализ финансовое состояния ООО «Перспектива» где сказано, что организации следует улучшать структуру активов, увеличивать долю мобильного капитала и решать его оборачиваемость.

Также в этом же разделе 2 проведен факторный анализ прибыли от продаж товаров. На изменение прибыли от реализации продукции формируется под воздействием следующих факторов:

изменения объема реализации;

изменения структуры реализации;

изменение отпускных цен на реализованную продукцию;

изменения цен на сырье, материалы, топливо, тарифов на энергию и перевозки;

изменения уровня затрат материальных и трудовых ресурсов.

Проведен полный факторный анализ общества с ограниченной ответственностью «Перспектива». Вывод на основании проведенного факторного анализа: к увеличению прибыли привели увеличение объема продаж, за счет увеличения уровня цен и количества реализованной продукции. Увеличение себестоимости, управленческих и коммерческих расходов были необходимыми, т.к. увеличилось количества продукции. Следовательно, резервами роста прибыли предприятия являются рост объема продаж, увеличение доли более рентабельных видов продукции в общем объеме реализации.

Исходя из вышеперечисленных сделанных выводов на основании проведенных анализов, финансовое состояние общества с ограниченной ответственностью «Перспектива» является стабильным.

факторный прибыль продажа

Список использованной литературы и источников

1. Федеральный Закон « О бухгалтерском учете» от 21.11. 1996г № 129- ФЗ

2. Федеральный закон «Об обществах с ограниченной ответственностью»

3. Приказ Министерства финансов Российской Федерации от 29.07.98 № 34 н. Об утверждении положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации.

4. Приказ Министерства финансов Российской Федерации от 29.07.98 № 34 н. Об утверждении положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации.

5. Абрютина М.С., Грачев А.В. Анализ финансово- экономической деятельности предприятия: учебно-практическое пособие. - М.: Изд-во «Дело и сервис», 2008.

6. Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник. - М.: Финансы и статистика, 2009.

7. Басовский Л.Е. Теория экономического анализа: Учебное пособие. - М.: ИНФРА-М, 2008.

8. Басовский Л.Е. Комплексный экономический анализ хозяйственной деятельности: учеб.пособие / Л.Е.Басовский, Е.Н.Басовская. - М.: ИНФРА- М, 2007.

9. Войтоловский Н.В., Калинина А.П., Мазурова И.И. Экономический анализ: основы теории. Комплексный анализ хозяйственной деятельности организации:- М.: Высшее образование, 2009.

10. Донцова Л.В., Никифорова Н.А. Комплексный анализ бухгалтерской отчетности. - М.: Дело и Сервис, 2008.

11. Любушина Н.П. Анализ финансово-экономической деятельности предприятия:- М.: ЮНИТИ-ДАНА, 2009.

12. Ковалев А.И., Привалов В.П. Анализ финансового состояния предприятия. М.: - Центр экономики и маркетинга, 2009.

13. Ковалев В.В. Финансовый анализ: Методы и процедуры. - М.: Финансы и статистика, 2007.

14. Савицкая Г.В. Методика комплексного анализа хозяйственной деятельности: Краткий курс. - М.: Инфра-М, 2009.

15. Шеремет А.Д., Негашаев Е.В. Методика финансового анализа. - М.: ИНФРА - М, 2008.

Размещено на Allbest.ru

...Подобные документы

Значение анализа показателей рентабельности в деятельности организации. Методика факторного анализа показателей рентабельности по формуле Дюпона. Расчет показателей рентабельности основных производственных фондов, продаж и затрат предприятия ООО "Амира".

курсовая работа , добавлен 20.09.2014

Экономическая сущность прибыли и особенности ее формирования в современных условиях. Методика факторного анализа прибыли и рентабельности. Анализ прибыльности и эффективности работы предприятия на примере кондитерской фабрики ОАО "Красный Октябрь".

курсовая работа , добавлен 22.12.2014

Понятие и значение прибыли и рентабельности организации. Методика анализа и планирования прибыли. Экономические факторы, влияющие на величину показателя рентабельности организации. Методика показателей прибыли и рентабельности ОАО "Стройполимеркерамика".

дипломная работа , добавлен 07.07.2009

Формирование и сметный расчет показателей прибыли от продажи продукции; соотношение доходов, расходов и финансовых результатов. Влияние инфляции на финансовый результат. Факторный анализ чистой прибыли; рентабельность капитала коммерческой организации.

лекция , добавлен 11.10.2013

Сущность и виды показателей доходности организации, методика анализа. Оценка экономической деятельности и показателей доходности птицефабрики "Сибирская". Мероприятия по увеличению прибыли, рентабельности и получению наибольшего экономического эффекта.

курсовая работа , добавлен 03.05.2011

Задачи анализа финансовых результатов деятельности предприятия. Методика факторного анализа прибыли от реализации продукции в целом и отдельных ее видов. Анализ финансовых результатов деятельности, состава и динамики прибыли ОАО Гостиница "Венец".

курсовая работа , добавлен 03.12.2010

Экономическая сущность и функции прибыли. Организационно-экономическая характеристика предприятия. Анализ основных финансовых показателей ОАО "Магнит". Выявление резервов и их использование для повышения прибыли и рентабельности данной организации.

курсовая работа , добавлен 15.03.2014

дипломная работа , добавлен 26.08.2012

Методика факторного анализа. Способ цепной подстановки. Сущность детерминированного факторного анализа. Способы абсолютных и относительных разниц. Детерминированная факторная система валовой продукции. Расчет 2-х факторной мультипликативной модели.

лекция , добавлен 27.01.2010

Теоретические аспекты факторного анализа себестоимости. Краткая экономическая характеристика предприятия ОАО "Дубовкарайгаз". Анализ практики факторного анализа себестоимости в организации. Основные направления его совершенствования в ОАО "Дубовкарайгаз".

Как правило, конечным финансовым результатом деятельности предприятия считается прирост его собственного капитала и активов. Прирост происходит за счет имущества предприятия, включая оборудование, здания, землю, незавершенное строительство, материалы, товарные запасы и т.д.; роста цен на акции; плюс чистой прибыли, образующейся за отчетный период. Дополнительно к этому анализируются такие величины, как рентабельность, просроченная дебиторская задолженность, оборачиваемость активов и другие. О том, как рассчитывать и оценивать основные финансовые показатели с помощью факторного анализа пойдет речь в данной статье.

Виды прибыли

Одним из самых главных финансовых показателей предприятия является прибыль, однако сначала необходимо разобраться с терминологией, поскольку «прибылей» разных видов достаточно много.

Валовая прибыль (отражается в «Отчете о прибылях и убытках») определяется как разница между выручкой от продаж (за вычетом НДС и акцизов) и себестоимостью продукции.

П вал = Выр – Себ.

Прибыль от продаж (операционная прибыль) представляет собой П вал минус управленческие и коммерческие расходы . Если на предприятии не используется система учета Direct Costs и постоянные издержки входят в себестоимость, то П вал = П прод

П прод = П вал – Упр - Ком

Прибыль до налогообложения («бухгалтерская прибыль»). Рассчитывается как сумма П прод + сальдо операционных расходов и доходов + сальдо внереализационных расходов и доходов.

П днл = П прод + Опр + Внер

Сальдо операционных доходов и расходов (Опр) определяется, как разность между выручкой от процентов по депозитам, акциям, долей в иных компаниях, сдачи помещений в аренду, продажи основных средств и затратами.

Сальдо внереализационных доходов и расходов (Внер) формируются из просроченных исков по кредитам и сумм поступивших от уже списанной дебиторской задолженности .

Балансовая прибыль – это П днл минус налоги и платежи в бюджет и фонды.

П бал = П днл – Нал

Чистая прибыль – это П бал минус прочие расходы, не отнесенные на себестоимость продукции.

П чист = П бал – Расх

Маржинальная прибыль определяется как разница между выручкой и переменными расходами. Или валовая прибыль минус постоянные расходы.

П марж = Выр – Р пер.

Скачайте полезные документы :

Факторный анализ

На прибыль с продаж в основном оказывают влияние четыре фактора:

- Цена.

- Номенклатура.

- Количество проданных товаров.

Поскольку из-за постоянных затрат (управленческие расходы, аренда и т.д.) себестоимость продукции меняется в зависимости от ее количества, то лучше анализировать маржинальную прибыль, где постоянные расходы отсутствуют.

Суть факторного анализа

Суть факторного анализа состоит в том, чтобы определить влияние каждого фактора в отдельности на результат в целом. Это достаточно сложно сделать, так факторы влияют друг на друга, а если фактор не количественный (например, сервис), то его вес оценивают экспертным путем, что накладывает на весь анализ отпечаток субъективности. Кроме того, когда факторов влияющих на результат становится слишком много, то данные невозможно обрабатывать и рассчитывать без специальных программ математического моделирования.

При факторном анализе экономисты обычно применяют метод цепных подстановок, однако математически данный метод является не корректным и выдает сильно перекошенные результаты, которые значительно различаются в зависимости от того, какие переменные подставляют вначале, а какие после (например, в таблице 1).

Таблица 1 . Анализ выручки в зависимости от цены и количества проданной продукции

|

Базовый год |

Текущий год |

Прирост выручки |

|||||||

|

Цена |

Выручка |

Цена |

Выручка |

За счет |

За счет количества |

||||

|

Вариант 1 |

P 1 Q 0 -P 0 Q 0 |

P 1 Q 1 -P 1 Q 0 |

В 1 -В 0 |

||||||

|

Вариант 2 |

P 1 Q 1 -P 0 Q 1 |

P 0 Q 1 -P 0 Q 0 |

В 1 -В 0 |

||||||

В первом варианте выручка за счет цены выросла на 500 рублей, а во втором на 600 рублей; выручка за счет количества в первом выросла на 300 рублей, а во втором всего на 200 рублей. Таким образом, результаты значительно разнятся в зависимости от порядка подстановки.

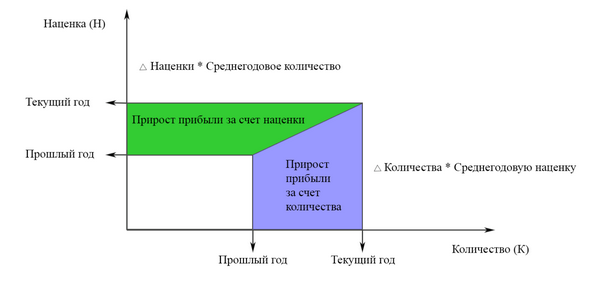

Как более корректно распределять факторы, влияющие на конченый результат в зависимости от наценки (Нац) и количества продаж (Кол), можно видеть на рисунке 1.

Рисунок 1

Формула прироста прибыли за счет наценки: П нац = ∆ Нац * (Кол (тек) + Кол (баз)) / 2

Формула прироста прибыли за счет количества: П кол = ∆ Кол * (Нац (тек) + Нац (баз)) / 2

Таблица 2 . Пример двухфакторного анализа выручки

|

Базовый год |

Текущий год |

Прирост выручки |

|||||||

|

Выручка |

Выручка |

За счет |

количества |

||||||

|

∆ P(Q 1 +Q 0)/2 |

∆ Q(P 1 +P 0)/2 |

В 1 -В 0 |

|||||||

|

Товар «А» |

|||||||||

Получились усредненные величины между вариантами цепных подстановок (см. таблицу 1).

Трехфакторная модель

Трехфакторная модель значительно сложнее двухфакторной и выглядит следующим образом (рисунок 2).

Рисунок 2

Формула, по которой определяют влияние каждого фактора в 3-х факторной модели (например, наценка, количество, номенклатура) на общий результат похожа на формулу в двухфакторной, но уже сложнее.

П нац = ∆Нац * ((Кол (тек) * Ном (тек) + Кол (баз) * Ном (баз)) / 2 - ∆Кол * ∆Ном / 6)

П кол = ∆Кол * ((Нац (тек) * Ном (тек) + Нац (баз) * Ном (баз)) / 2 - ∆Нац * ∆Ном / 6)

П ном = ∆Ном * ((Нац (тек) * Кол (тек) + Нац (баз) * Кол (баз)) / 2 - ∆Нац * ∆Кол / 6)

Таблица 3 . Пример расчета выручки по трехфакторной модели

|

Прошлый год |

Текущий год |

Факторы выручки |

|||||||||

|

Цена |

Выр |

Цена |

Выр |

Номенклатура |

|||||||

|

∆ Q((N 1 P 1 + N 0 P 0) / 2 - |

∆ P((N 1 Q 1 + N 0 Q 0) / 2 - |

∆ N ((Q 1 P 1 + Q 0 P 0) / 2 - |

|||||||||

Если посмотреть на полученные результаты факторного анализа выручки, то наибольший прирост выручки произошел за счет повышения цен. Цены повысились на (15 / 10 - 1) * 100% = 50%, следующим по значимости оказалось увеличение номенклатуры с 3 до 4 ед.– темп прироста (4 / 3 - 1) * 100% = 33% и на последнем месте «количество», которое возросло всего на (120/100-1)*100% = 20%. Таким образом, факторы влияют на прибыль пропорционально темпу роста.

Четырехфакторная модель

К сожалению, для функции прибыли вида Пр = Kол ср * Ном * (Цен - Cеб), не существует простых формул расчета влияния каждого отдельного фактора на показатель.

Пр – прибыль;

Kол ср – среднее количество на единицу номенклатуры;

Ном – количество номенклатурных позиций;

Цена – цена;

Себ – себестоимость ед. продукции.

Есть метод расчета, основанный на теореме Лагранжа о конечных приращениях, с использованием дифференциального и интегрального исчислений, однако он настолько сложный и трудоемкий, что практически не применим в реальной жизни.

Поэтому для вычленения каждого отдельного фактора сначала вычисляются более общие факторы по обычной двухфакторной модели, а затем уже их составляющие тем же способом.

Общая формула прибыли: Пр = Кол * Нац (Нац – наценка на ед. продукции). Соответственно, мы определяем влияние двух факторов: количества и наценки. В свою очередь количество проданной продукции зависит от номенклатуры и количества продаж приходящихся в среднем на единицу номенклатуры.

Получаем Кол = Kол ср * Ном. А наценка зависит от цены и себестоимости, т.е. Нац = Цен – Себ. В свою очередь влияние себестоимости на изменение прибыли зависит от количества проданной продукции и от изменения самой себестоимости.

Таким образом, нам надо по отдельности определить влияние 4-х факторов на изменение прибыли: Кол, Цена, Себ, Ном, используя 4 уравнения:

- Пр = Кол * Нац

- Кол = Kол ср * Ном

- Затр = Кол * Себ.

- Выр = Кол * Цена

Рассмотрим это на примере. Исходные данные и расчеты в таблице

Таблица 4 . Пример расчета прибыли по 4-х факторной модели

|

Прошлый год |

||||||

|

Кол (ср) |

Цена |

Нац |

Прибыль |

|||

|

Q 0 *(P 0 -С 0) |

||||||

|

∑Q 0 P 0 / ∑Q 0 |

∑Q 0 P 0 / ∑Q 0 |

|||||

|

Текущий год |

||||||

|

Кол (ср) |

Цена |

Нац |

Прибыль |

|||

|

Q 1 *(P 1 -С 1) |

||||||

|

Итоговые и средневзвешенные значения |

||||||

|

∑Q 1 P 1 /∑Q 1 |

∑Q 1 P 1 /∑Q 1 |

|||||

|

Влияние фактора на изменение прибыли |

||||||

|

Ном |

Кол |

Кол (ср) |

Цен |

Себ |

Нац |

Прибыль |

|

∆N * (Q (ср 0) +Q (ср 1)) / 2 |

∆Q*(H 1 + H 0) / 2 |

∆Q (ср) * (N 1 + N 0) / 2 * (H 1 + H 0) / 2 |

∆P * (Q 1 + Q 0) / 2 |

∆С * (Q 1 + Q 0) / 2 |

∆H * (Q 1 +Q 0)/2 |

|

|

Итоговые и средневзвешенные значения |

||||||

Примечание: цифры в таблице Excel могут на несколько единиц не совпадать с данным в текстовом описании, т.к. в таблице они округлены до десятых.

1. Сначала по двухфакторной модели (описанной в самом начале) раскладываем изменение прибыли на количественный фактор и фактор наценки. Это факторы первого порядка.

Пр = Кол * Нац

Кол ∆ = ∆Q * (H 1 + H 0) / 2 = (220 - 180) * (3,9 + 4,7) / 2 = 172

Нац ∆ = ∆H * (Q 1 + Q 0) / 2 = (4,7 - 3,9) * (220 + 180) / 2 = 168

Проверка: ∆Пр = Кол ∆ + Нац ∆ = 172+168 = 340

2. Вычисляем зависимость от параметра себестоимости. Для этого раскладываем затраты на количество и себестоимость по той же формуле, но со знаком минус, так как себестоимость снижает прибыль.

Затр = Кол * Себ

Себ∆ = - ∆С*(Q1+Q0) / 2 = -(7,2 - 6,4) * (180 + 220) / 2 = -147

3. Вычисляем зависимость от цены. Для этого раскладываем выручку на количество и цену по той же формуле.

Выр = Кол*Цена

Цена∆ = ∆P * (Q1 + Q0) / 2 = (11,9 - 10,3) * (220 + 180) / 2 = 315

Проверка: Нац∆ = Цена∆ - Себ∆ = 315 - 147 = 168

4. Вычисляем влияние номенклатуры на прибыль. Для этого раскладываем количество проданной продукции на число единиц в ассортименте и среднее количество, приходящееся на одну единицу номенклатуры. Так мы определим соотношение фактора количества и номенклатуры в натуральном выражении. После этого умножаем полученные данные на среднегодовую наценку и переводим в рубли.

Кол = Ном * Кол (ср)

Ном ∆ = ∆N * (Q (ср 0) + Q (ср 1)) / 2 * (H 1 + H 0) / 2 = (3 - 2) (73 + 90) / 2 * (4,7 + 3,9) = 352

Кол (ср) = ∆Q (ср) *(N 1 + N 0) / 2 * (H 1 + H 0) / 2 = (73 - 90) * (2 + 3) / 2 * (4,7 + 3,9) = -180

Проверка: Кол ∆ = Ном ∆ + Кол (ср) = 352-180 = 172

Анализ прибыли

Приведенный четырехфакторный анализ прибыли показал, что прибыль увеличилась по сравнению с прошлым годом за счет:

- повышения цен на 315 тыс. руб.;

- изменения номенклатуры на 352 тыс. руб.

А уменьшилась за счет:

- роста себестоимости на 147 тыс. руб.;

- падения количества продаж на 180 тыс. руб.

Казалось бы, парадокс: общее количество единиц проданных в текущем году по сравнению с прошлым увеличилось на 40 единиц, но при этом фактор количества показывает отрицательный результат. Это потому что рост продаж произошел за счет увеличения номенклатурных единиц. Если в прошлом году их было всего 2, то в текущем добавилась еще одна. При этом по количеству товар «Б» продали в отчетном году на 20 ед. меньше, чем в предыдущем.

Это говорит о том, что товар «С» введенный в новом году частично заместил товар «Б», но привлек к себе новых покупателей, которых не было у товара «Б». Если в следующем году товар «Б» продолжит утрачивать свои позиции, то его можно выводить из ассортимента.

Что касается цен, то их повышение на (11,9/10,3 – 1)*100% = 15,5% не сильно затронуло продажи в целом. Если судить по товару «А», который не затронули структурные изменения ассортимента, то его продажи выросли на 20%, не смотря на рост цены на 33%. Это означает, что рост цен не является для фирмы критичным.

С себестоимостью все понятно: она выросла и прибыль уменьшилась. При этом себестоимость выросла на (7,2/6,4-1)*100% = 12,5%, а влияние ее на изменение прибыли составило 147 / (147 + 340) * 100% = 30%. Т.е. прибыль очень чувствительна к себестоимости: на каждый процент роста себестоимости приходится где-то 2,4% падения прибыли. Почему выросла себестоимость необходимо разбираться отдельно.

В заключение хочется понять: с чем же нужно сравнивать прибыль при анализе? С прошлым годом, с базовым годом, с конкурентами, с планом? Как понять хорошо отработало предприятие этот год или нет? Например, предприятие увеличило прибыль за текущий год в два раза, казалось бы, это отличный результат! Но в это время конкуренты провели техническое переоснащение предприятия и со следующего года вытеснят счастливчиков с рынка. А если сравнивать прибыль с конкурентами, то у них она меньше, т.к. вместо, скажем, рекламы или расширения номенклатуры они вкладывали деньги в модернизацию. Таким образом, все зависит от целей и планов предприятия. Из чего следует, что прибыль фактическую нужно сравнивать, прежде всего, с плановой. А вот как составить грамотный план с учетом планов конкурентов – это отдельная история.

Оценить состав и динамику элементов формирования прибыли от продаж и чистой (нераспределенной) прибыли следует на основе достоверных данных формы №2 «Отчет о прибылях и убытках» с учетом разделения прочих доходов и расходов на операционные и внереализациионные.

Для проведения анализа динамики и состава прибыли составим таблицу.

Таблица 2 – Анализ динамики и состава прибыли

|

Показатель |

Отчетный год |

Предыдущий год |

Отклонение (гр.1-гр.2) |

Отклонение в % |

Темп роста в % | ||||

|

отчетный год |

предыдущий год | ||||||||

|

Выручка (нетто) от продажи товаров, продукции (работ, услуг) | |||||||||

|

Себестоимость проданных товаров, продукции (работ, услуг) | |||||||||

|

Валовая прибыль (п.1-п.2) | |||||||||

|

Коммерческие расходы | |||||||||

|

Управленческие расходы | |||||||||

|

Прибыль (убыток) от продаж (п.1-п.2-.п4-п.5) | |||||||||

|

Операционные доходы | |||||||||

|

Операционные расходы | |||||||||

|

Внереализационные доходы | |||||||||

|

Внереализационные расходы | |||||||||

|

Прибыль (убыток) до налогообложения(п.6+п.7-п.8+п.9+п.10+п.11+п.12-п.13) | |||||||||

|

Налог на прибыль и другие обязательные платежи | |||||||||

|

Чистая прибыль (убыток) отчетного периода | |||||||||

Как свидетельствует обобщающая информация данной таблицы о состоянии и динамике всех существенных показателей, характеризующих финансовые результаты деятельности организации, к ним относятся не только различные виды прибыли, но и такие важнейшие финансовые инструменты, как выручка от продаж, полная себестоимость произведенной и реализованной продукции, товаров (работ, услуг) и другие.

Горизонтальный анализ показал, что в отчетном году по сравнению с прошлым выручка увеличилась на 249318 тыс. руб. темп роста выручки от продажи составил 100,7%, что означает, что в отчетном году выручка увеличилась на 0,7% по сравнению с прошлым годом; себестоимость проданных товаров – на 287600 тыс. руб. (возросла на 27,408% по сравнению с прошлым годом).

При этом валовая прибыль уменьшилась 38282 тыс. руб. (по сравнению с прошлым годом прибыль снизилась на 3,19%).

В отчетном году по сравнению с предыдущим возросла величина управленческих и коммерческих расходов на 32990 тыс. руб. и 93161 тыс. руб. соответственно (темп роста составил соответственно 216,04% и 123,8% - то есть коммерческие расходы увеличились на 116,04% , а управленческие – на 23,8%). Дальнейший анализ должен быть направлен на изучение причин и обоснованности увеличения данных расходов.

Величина прибыли от продаж в отчетном году уменьшилась на 164433 тыс. руб. (на 21,11%) , а прибыль до налогообложения и чистая прибыль в отчетном году превысили показатели отчетного года на 51067 тыс. руб. и 38810 тыс. руб. соответственно (темп роста чистой прибыли и прибыли до налогообложения составил 108,75%). От продажи основных средств и прочего имущества получен отрицательный финансовый результат, обеспечивающий снижение прибыли отчетного года на 69200 тыс. руб.

Таким образом, прирост общей суммы прибыли до налогообложения обусловлен увеличением операционных и внереализационных доходов на 47000 тыс. руб. и 79800 тыс. руб. (на 100% и 107,4% соответственно), снижением внереализационных расходов на 86600 тыс. руб. (на 57,6%) . и операционных расходов на 2100 тыс. руб. (на 1,77%), а учитывая уменьшение прибыли от продаж в отчетном году на 164433 тыс. руб. получается, что в конечном результате прибыль до налогообложения в отчетном году возросла на 510678 тыс. руб.

Данные таблицы также позволяют раскрыть структуру всех основных элементов, формирующих конечные финансовые результаты - чистую прибыль (убыток), то есть провести вертикальный (структурный) анализа, с помощью которого определяется изменение соответствующих статей бухгалтерской отчетности.

Анализ структуры прибыли позволяет установить, что основную ее часть составляет прибыль от продажи продукции – 96,84% за отчетный год, что ниже аналогичного показателя в прошлом году на 36,68%.

Данный анализ в целом показал, что имеют место отрицательно складывающиеся в отчетном году по сравнению с прошлым годом тенденции, выразившиеся в увеличении удельного веса затрат на 6,86%, также доли управленческих и коммерческих расходов на 1,194% и 1,99% соответственно. Также снизился удельный вес валовой прибыли в выручке от продаж на 6,86%, прибыли от продаж на 10,04%, прибыли до налогообложения на 0,55%, чистой прибыли на 0,41%. Все это заставляет организацию изыскивать возможности и усиливать контроль в целях оптимизации структуры расходуемых ее средств и повышения эффективности их использования. Однако стоит отметить и положительные тенденции: увеличение доли операционных и внереализационных доходов на 1,89% и 2,87% соответственно; снижение доли операционных и внереализационных расходов на 0,61% и 4,15% соответственно. Однако увеличение удельного веса прочих доходов свидетельствует о снижении качества прибыли организации.

Финансовому менеджеру совместно с главным бухгалтером следует разработать программу включения выявленных резервов (сумма выявленных резервов составила 413751 тыс. руб.) в производственно-хозяйственную деятельность предприятия на следующий год, предварительно определив причины их возникновения и возможности организации по мобилизации таких резервов в производство.

Для проведения факторного анализа используем данные, приведенные в таблице №1 на основании Отчета о прибылях и убытках из методического руководства по комплексному экономическому анализу (раздел «Финансовый анализ») за «n» год, которые позволяют рассчитать влияние вышеназванных факторов на изменение прибыли от продаж товаров, продукции, работ, услуг.

Методика расчета влияния факторов на изменение прибыли от продаж:

∆ Р=614402-778835= - 164433 тыс. руб.

2. Расчет темпа роста объема продаж в денежном выражении (Tv=N1/N0*100-100):

Tv=2497318/2248000 - 100=11,0906%.

3. Расчет изменения прибыли за счет изменения объема продаж:

∆P(N) =Tv* П0 (прибыль от продаж предыдущего периода) / 100 = 11,0906% * 778835 / 100= 86377.47 тыс. руб.

За счет роста объема продаж в денежном выражении на 249318 тыс. руб., прибыль от продаж возросла в отчетном году по сравнению с прошлым годом на 86377.47 тыс. руб.

4. Расчет изменения прибыли за счет изменения уровня валовой прибыли:

∆P (УВП)= ∆ УВП*N1/100, где УВП - изменение уровня в валовой прибыли в % к выручке, N1-объем продаж в денежном выражении за отчетный период.

∆ Р(УВП)= - 6.86% * 2 49 7318 / 100 = - 171316.01 тыс. руб.

Это означает, что прибыль от продаж уменьшилась на 171316.01 тыс. руб. в связи с уменьшением уровня валовой прибыли (увеличением себестоимости проданных товаров, продукции (работ, услуг).

∆P (УКР)= ∆ УКР * N1/100* (-1), где ∆УКР - изменение уровня коммерческих расходов в % к выручке от продаж; N1-объем продаж в денежном выражении за отчетный период.

∆P (УКР) = 1.194 * 2497318 / 100 * (-1) = -29817.98 тыс. руб.

Так как между величиной коммерческих расходов и величиной прибыли от продаж обратная зависимость, то в связи с ростом коммерческих расходов прибыль от продаж уменьшилась на 29817.98 тыс. руб.

∆)P (УУР)= ∆УУР * N1/100* (-1), где ∆УУР - изменение уровня управленческих расходов в % к выручке от продаж; N1-объем продаж в денежном выражении за отчетный период.

∆)P (УУР) = 1.99 % * 2497318 / 100* (-1) = -49696.63 тыс. руб.

Так как между величиной управленческих расходов и величиной прибыли от продаж обратная зависимость, то в связи с ростом управленческих расходов прибыль от продаж уменьшилась на 49696.63 тыс. руб. Таким образом, за счет совместного влияния 4 факторов: изменения объема продаж в денежной форме, изменения уровня валовой прибыли, изменения уровня коммерческих и управленческих расходов в отчетном году по сравнению с предыдущим годом прибыль от продаж уменьшилась на 164433 тыс. руб.

Наибольшее влияние на изменение прибыли от продаж оказало влияние уменьшение уровня валовой прибыли в выручке от реализации.

В соответствии со второй методикой факторного анализа прибыли от продаж (Л.А. Донцова, Н.К. Никифорова) на изменение прибыли от продаж влияют следующие факторы:

1) изменение цен;

2) изменение объема продаж (в количественном выражении);

3) изменения уровня себестоимости продаж;

4) изменение уровня коммерческих расходов;

5) изменении уровня управленческих расходов.

Практически все данные также берутся на основании формы № 2. Также необходимо учитывать средний индекс потребительских цен (можно использовать также средний уровень инфляции).

Приведем алгоритм расчета:

1. Расчет изменения прибыли от продаж (∆ P):

∆ Р=614402-778 835= - 164433 тыс. руб.

2. Расчет изменения прибыли за счет изменения цен:

∆P(Ц) =∆ N ц* R0 / 100; R0 = П0 / N 0 * 100, N =∑ q*Ц; ∆ N ц = N1 – N 1 / J ц; J ц = (100 +(-) ∆ Ц) / 100;

где R0 - базовый уровень рентабельности;

q - объем продаж в количественном выражении;

Ц – цена единицы продукции;

J ц – индекс цен;

N 1 и N 0- объем продаж в денежном выражении за отчетный и базовый (предыдущий период) в тыс. руб.

∆ N ц = 2497318 – 2248000 / 1.19 = 608242.37 тыс. руб.

R0 = 778834 / 2248000 * 100 = 34.65 %.

∆P(Ц) = 608242.37 *34.65 % /100 = 210729,466 тыс. руб.

3. Расчет изменения прибыли от продаж за счет изменения объема продаж в количественном выражении:

∆P(q) =∆ N q* R0 / 100; ∆ N q = (N 1 – N 0) - ∆ N ц;

∆ N q = (2497318- 2248000) - 608242.37 = - 358 924,37 тыс. руб.

∆P(q) = - 35 8924,37 * 34.65 % / 100 = - 124367. 29 тыс. руб.

4. Расчет изменения прибыли за счет изменения уровня себестоимости продаж:

∆P(У S) =∆ У S * N 1 / 100 * (-1), где У S – уровень себестоимости в выручке от продажи продукции;

∆P(У S) = + 6.86 % * 2497318 / 100 * (-1) = - 171316,015 тыс. руб.

5. Расчет изменения прибыли за счет изменения уровня коммерческих расходов:

∆P (УКР)= ∆ УКР * N1/100* (-1), где УКР - изменение уровня коммерческих расходов в % к выручке от продаж; N1-объем продаж в денежном выражении за отчетный период.

∆P (УКР) = 1.194 * 2497318 / 100* (-1) = - 29817.98 тыс. руб.

6. Расчет изменения прибыли за счет изменения уровня управленческих расходов:

∆P (УУР)= ∆УУР * N1/100* (-1), где ∆УУР - изменение уровня коммерческих расходов в % к выручке от продаж; N1 - объем продаж в денежном выражении за отчетный период.

∆P (УУР) = 1.99 % * 2497318 / 100* (-1) =- 49696.63 тыс. руб.

Таким образом, за счет совместного влияния 5 факторов: изменения цен; изменения объема продаж в количественном выражении; изменения уровня себестоимости продаж; изменения уровня коммерческих расходов; изменение уровня управленческих расходов в отчетном году по сравнению с прошлым годом прибыль от продаж снизилась на 164433 тыс. руб.

В связи с ростом цен в среднем на 19 % прибыль от продаж возросла на 210729,466 тыс. руб.

В связи с уменьшением объема продаж в количественном выражении в отчетном году прибыль от продаж снизилась 124367.29 тыс. руб.

Вследствие повышения уровня себестоимости продаж на 6.86% в отчетном году прибыль снизилась на 171316,015 тыс. руб.

Вследствие роста уровня коммерческих и управленческих расходов в выручке от продаж на 1.194% и 1.99% соответственно в отчетном году прибыль от продаж снизилась на 29817.98 + 49696.63 = 79514.61 тыс. руб.

Рассмотрим еще одну методику факторного анализа прибыли от продаж.

Она ориентирована на данные управленческого учета и приводится в учебных пособиях А.Д. Шеремета, Л.Т. Гиляровской и других авторов.

В соответствии с ней на изменение прибыли от продаж оказывают влияние следующие факторы:

изменении физического объема продаж (прямое влияние);

изменение себестоимости отдельных видов продукции (обратное влияние);

изменении цен на отдельные виды продукции (прямое влияние);

изменение структуры реализованной продукции, то есть соотношение отдельных видов продукции с разными уровнями рентабельности;

изменение управленческих и коммерческих расходов.

Для проведения факторного анализа по данной методике составим таблицу по данным формы № 2 «Отчет о прибылях и убытках» и другим учетным данным организации:

Таблица 3 – Учетные данные

|

Показатели |

Обозначение и формула для расчета |

Предыдущий год |

Реализация отчетного года по ценам и затратам предыдущего года |

Отчетный год |

|

Объем реализации в тыс. руб. | ||||

|

Себестоимость продаж | ||||

|

Валовая прибыль | ||||

|

Управленческие и коммерческие расходы | ||||

|

Прибыль от продаж |

Для расчета показателей, отраженных в столбце два, необходимо использовать данные об объеме реализации в предыдущем и отчетном годах в натуральном выражении. Известно, что в предыдущем году объем реализации составил 136900 единиц, а в отчетном -152700 единиц. Для получения плановых показателей, пересчитанных на фактическую реализацию продукции необходимо рассчитать тем роста объема продаж в натуральном выражении и умножить на плановые показатели.

Алгоритм расчета:

1. Расчет изменения прибыли от продаж за счет изменения физического объема продаж:

∆P (N) = ВП 0 * (∑ q1*Ц0 / ∑ q0*Ц0 – 1);

∆P (N) = 1198675 * (2507 419.20 / 2248000 – 1) = 138327.10 тыс. руб.

2. Расчет изменения прибыли от продаж за счет изменения себестоимости продаж:

∆P (S) = (∑ q1*S1 - ∑ q1 * S0) * (-1);

∆P (S) = (1336925 – 1170417.10) * (-1)= - 166507.9 тыс. руб.

3. Расчет изменения прибыли от продаж за счет изменения цен:

∆P (Ц) = (∑ q1*Ц1 - ∑ q1 * Ц0);

∆P (Ц) = 2497318 – 2507419. 20 = - 101 01.20 тыс. руб.

4. Расчет изменения прибыли от продаж за счет изменения структуры реализованной продукции;

∆P (СТР) = (∑ q1*Ц0- ∑ q1 * S0) – ВП 0 (∑ q1*Ц0 / ∑ q0 * Ц0);

∆P (СТР) = (2507 419.20 - 1170417.10) – 1198675 (2507 419.20 / 2248000) = - 0,005 тыс. руб.

5. Расчет изменения прибыли от продаж за счет изменения управленческих и коммерческих расходов:

∆P (УКР) = (УКР 1 – УКР 0) * (-1);

∆P (УКР) = (545991 - 419840) * (-1) = - 126151 тыс. руб.

Для проверки правильности выполненных расчетов составим баланс отклонений по общему объему прибыли от продаж и факторов, оказавших влияние на ее изменение в отчетном году по сравнению с предыдущим:

164433 = + 138327,095 + (- 166507.9) + (- 10101.2) + (- 0.005) + 9126151 = - 164433.

Таким образом, за счет совместного влияния 5 факторов: изменения физического объема продаж; изменения себестоимости отдельных видов продукции; изменения цен на отдельные виды продукции; изменения структуры реализованной продукции и изменения величины управленческих и коммерческих расходов в отчетном году по сравнению с прошлым годом прибыль от продаж снизилась на 164433 тыс. руб.

Комплексный факторный анализ изменения прибыли от продаж показал, что она увеличилась за счет одного фактора: увеличения количества реализованной продукции в отчетном году (+ 138327.09 тыс. руб.).

Остальные факторы привели к понижению прибыли от продаж: наибольшее влияние на уменьшение прибыли от продаж в отчетном году оказало увеличение себестоимости продаж, которое снизило прибыль от продаж на 166507.9 тыс. руб.; за счет снижения цен в отчетном году на продукцию прибыль от продаж уменьшилась на 10101. 2 тыс. руб.; за счет сокращения удельного веса более рентабельных видов продукции прибыль от продаж уменьшилась незначительно - на 0,005 тыс. руб.; увеличение величины коммерческих и управленческих расходов снизило прибыль 126151 тыс. руб.

Приведенные расчеты показывают, что организация располагает достаточными резервами увеличения прибыли от продаж и, прежде всего за счет снижения производственной себестоимости реализации, коммерческих и управленческих расходов, а также за счет возрастания удельного веса в объеме реализации более рентабельных товаров и изделий. Таким образом, суммы резерва повышения прибыли от продаж составила 413751 тыс. руб.

Однако данная методика факторного анализа в современных условиях из-за трудоемкости используется редко.

Булдакова М.В.,

ФГБОУ ВПО «Поволжский государственный

технологический университет»

Российская Федерация, г. Йошкар-Ола

Эффективность хозяйственной деятельности характеризуется сравнительно небольшим кругом показателей. Но на каждый та кой показатель оказывает влияние целая система факторов. Для системного подхода характерны комплексная оценка влияния разноплановых факторов, целевой подход к их изучению. Знание факторов производства, умение определять их влияние на показатели эффективности позволяют воздействовать на уровень показателей посредством управления факторами, создавать механизм поиска резервов. Основным оценочным показателем финансовой деятельности любой организации является прибыль. Значение прибыли обусловлено тем, что с одной стороны она зависит в основном от качества работы организации, повышает экономическую заинтересованность его работников в наиболее эффективном использовании ресурсов, так как прибыль основной источник развития организации, а с другой стороны она служит важнейшим источником формирования государственного бюджета.

Задачи факторного анализа:

- отбор факторов для анализа исследуемых результативных показателей и их классификация;

- классификация и систематизация факторов с целью обеспечения комплексного и системного подхода к исследованию их влияния на результаты хозяйственной деятельности;

- определение формы зависимости между факторными и результативными показателями, построение факторной модели;

- моделирование взаимосвязей между факторами и результативными показателями;

- расчет влияния факторов и оценка роли каждого из них в изменении величины результативного показателя;

- работа с факторной моделью. Методика факторного анализа.

Различают виды факторного анализа:

1. Детерминированный анализ – методика исследования влияния факторов, связь которых с результативными показателями носит функциональный характер, т.е. результативный показатель представлен в виде произведения, частного, алгебраической суммы факторов.

2. Стохастический анализ – методика исследования факторов, связь которых с результативными показателями является вероятностной (корреляционной).

Выявление и количественное измерение степени выявления отдельных факторов на изменение результативных показателей хозяйственно-финансовой деятельности предприятия представляет собой одну из важнейших задач экономического анализа. Влияние факторов по разному отражается на изменении результативных показателей хозяйственной деятельности. Разобраться в причинах изменения исследуемых явлений, точнее оценить место и роль каждого фактора в формировании величины результативных показателей позволит классификация факторов. Исследуемые в анализе факторы могут быть классифицированы по разным признакам.

При комплексном экономическом анализе наряду с общими, или синтетическими показателями рассчитываются частные (аналитические) показатели. Каждый показатель, отражал определенную экономическую категорию, складывается под воздействием вполне определенных экономических и других факторов. Факторы это элементы, причины, воздействующие на данный показатель или на ряд показателей. В таком понимании экономические факторы, как и экономические категории, отражаемые показателями, носят объективный характер. С точки зрения влияния факторов на данное явление или показатель надо различать факторы первого, второго, ..., n-го порядков. Различие понятий показатель и фактор условно, так как практически каждый показатель может рассматриваться как фактор другого показателя более высокого порядка, и наоборот.

От объективно обусловленных факторов надо отличать субъективные пути воздействия на показатели, т.е. возможные организационно-технические мероприятия, с помощью которых можно воздействовать на факторы, определяющие данный показатель.

Факторы в экономическом анализе могут классифицироваться по различным признакам. Так, факторы могут быть общими, т.е. влияющими на ряд показателей, или частными, специфическими для данного показателя. Обобщающий характер многих факторов объясняется связью и взаимной обусловленностью, которые существуют между отдельными показателями.

В детерминированном факторном анализе для этого используются следующие способы: цепной подстановки; индексный; абсолютных разниц; относительных разниц; пропорционального деления; интегральный; логарифмирования и др.

1. Способ цепной подстановки позволяет определить влияние отдельных факторов на изменение величины результативного показателя путем постепенной замены базисной величины каждого факторного показателя в объеме результативного показателя на фактическую в отчетном периоде. Сравнение величины результативного показателя до и после изменения уровня того или другого фактора позволяет элиминироваться от влияния всех факторов, кроме одного и определить воздействие последнего на прирост результативного показателя. Используя способ цепных подстановки, рекомендуется придерживаться определенной последовательности расчетов: в первую очередь нужно учитывать изменение количественных, а затем качественных показателей. Если же имеется несколько количественных и несколько качественных показателей, то сначала следует изменить величину факторов 1-го уровня подчинения, а потом более низкого. Таким образом, применение способа цепной подстановки требует знания взаимосвязи факторов, их соподчиненности, умения правильно констатировать и систематизировать.

2. Способ абсолютных разниц является одной из модификаций элиминирования. Его использование ограничено, но благодаря соей простоте он получил широкое применение в анализе хозяйственной деятельности. особенно эффективно применяется этот способ в том случае если исходные данные уже содержат абсолютные отклонения по факторным показателям. При его использовании величина влияния факторов рассчитывается умножением абсолютного прироста исследуемого фактора на базовую величину факторов, которые находятся справа от него, и на фактическую величину факторов, расположенных слева от него в модели.

3. Способ относительных разниц, как и предыдущий, применяется для изменения влияния факторов на прирост результативного показателя только в факторных моделях типа у=(а-b)*с. Он значительно проще подстановок, что при определенных обстоятельствах делает его очень эффективным. То есть когда исходные данные содержат относительные приросты факторных показателей в % или коэффициентах. Для расчета влияния первого фактора необходимо базисную величину результативного показателя умножить на относительный прирост первого фактора, выраженного в % и разделить на 100. Для расчета влияния 2-го фактора, нужно к плановой величине результативного показателя прибавить изменение его за счет первого фактора и затем полученную сумму умножить на относительный прирост второго фактора в % и результат разделить на 100, и т.д.

4. Индексный метод основан на относительных показателях динамики, пространственных сравнений, выполнения плана, выражающих отношение факторного уровня анализируемого показателя в отчетном периоде к его уровню в базисном периоде (или к плановому или по другому объекту).

С помощью агрегатных индексов можно выявить влияние различных факторов на изменение уровня результативных показателей в мультипликативных и кратных моделях.

5. Балансовый способ может быть использован при построении детерминированных оддитивных факторных моделей. Например, модель товарного баланса.

В качестве исследуемого предприятия рассмотрим общество с ограниченной ответственностью «Диана К». Основным видом деятельности предприятия согласно Уставу с момента создания является производство кондитерской продукции.

Рассчитаем влияние на прибыль от продаж следующих факторов: выручки, себестоимости, коммерческих и управленческих расходов. Воспользуемся аддитивной моделью, которая будет представлена в следующем виде:

Прибыль от продаж = Выручка – Себестоимость – Коммерческие расходы – Управленческие расходы

Исходные данные для анализа

Таблица 1

Прибыль от продаж | Выручка (В) | Себестоимость (S) | Коммерческие расходы (КР) | Управленческие расходы (УР) |

|

Сравниваем 2009 (базисный) и 2010 (отчетный)

П (0) = В0 - S0 – КР0 - УР0 = 152842-102085-28457-8161 = 14139 т.р.

П (усл 1) = В1 - S0 – КР0 - УР0 = 181650 – 102085 – 28457 - 8161 = 42947 т.р.

П (усл 2) = В1 – S1 – КР0 - УР0 = 181650 – 122415 - 28457 - 8161 = 22617 т.р.

П (усл 3) = В1 – S1 – КР1 - УР0 = 181650 – 122415 – 39284 – 8161 = 11790 т.р.

П (1) = В1 – S1 – КР1 – УР1 = 181650 – 122415 – 39284 – 11984 = 7967 т.р.

П (1) – П (0) = 7967 – 14139 = -6172 т.р.

Прибыль от продаж в целом сократилась на 6172 т.р. в том числе за счет изменения:

а) выручки от продаж:

∆ П (в) = П (усл 1) - П (0) = 42947 – 14139 = 28808 т.р.

б) себестоимости продукции:

∆ П (s) = П (усл 2) - П (усл 1) = 22617 – 42947 = -20330 т.р.

в) коммерческих расходов:

∆ П (кр) = П (усл 3) - П (усл 2) = 11790 – 22617 = -10827 т.р.

г) управленческих расходов:

∆ П (ур) = П (1) - П (усл 3) = 7967 - 11790 = -3823 т.р.

Итого 28808-20330-10827-3823 = - 6172 т.р.

Сравниваем 2010 (базисный) и 2011 (отчетный)

П (0) = В0 - S0 – КР0 - УР0 = 181650 – 122415 – 39284 – 11984 = 7967 т.р.

П (усл 1) = В1 - S0 – КР0 - УР0 = 182512 - 122415 – 39284 – 11984 = 8829 т.р.